Vous souhaitez faire construire votre première résidence principale ? En 2016, bénéficiez du Prêt à Taux Zéro (PTZ) nouvelle version pour votre projet de construction de maison individuelle !

Vous pouvez bénéficier d’un Prêt à Taux Zéro (PTZ) si vous être primo-accédant et si vos revenus ne dépassent pas un certain plafond. Le montant de ce PTZ dépendra de la localisation de votre future maison. Le PTZ ne pourra financer la totalité de votre projet et viendra en complément d’un ou plusieurs prêts et éventuellement d’un apport personnel.

Rappel : le PTZ, c’est quoi ?

Afin d’augmenter la proportion de ménages propriétaires de leur résidence principale, l’État a décidé de renforcer sa politique en faveur de l’accession à la propriété. Depuis le 1er janvier 2016, les primo-accédants répondant aux critères peuvent bénéficier d’un prêt à taux 0 % (PTZ) plus avantageux que précédemment, un crédit gratuit qui peut atteindre les 138.000 € selon les conditions.

Le PTZ ne peut pas financer la totalité de votre projet et doit donc être complété par un ou plusieurs prêts parmi lesquels :

– un prêt d’accession sociale (PAS),

– un prêt conventionné,

– un prêt immobilier bancaire,

– un prêt épargne logement,

– des prêts complémentaires.

Depuis le 1er janver 2016, qu’est-ce qui change ?

– le PTZ bénéficie à plus de ménages (les plafonds de ressources ont été relevés),

– le montant octroyé augmente (la quotité financé est 40 % contre de 18 à 26 % en 2015),

– tous les emprunteurs bénéficient d’un différé de remboursement supplémentaire.

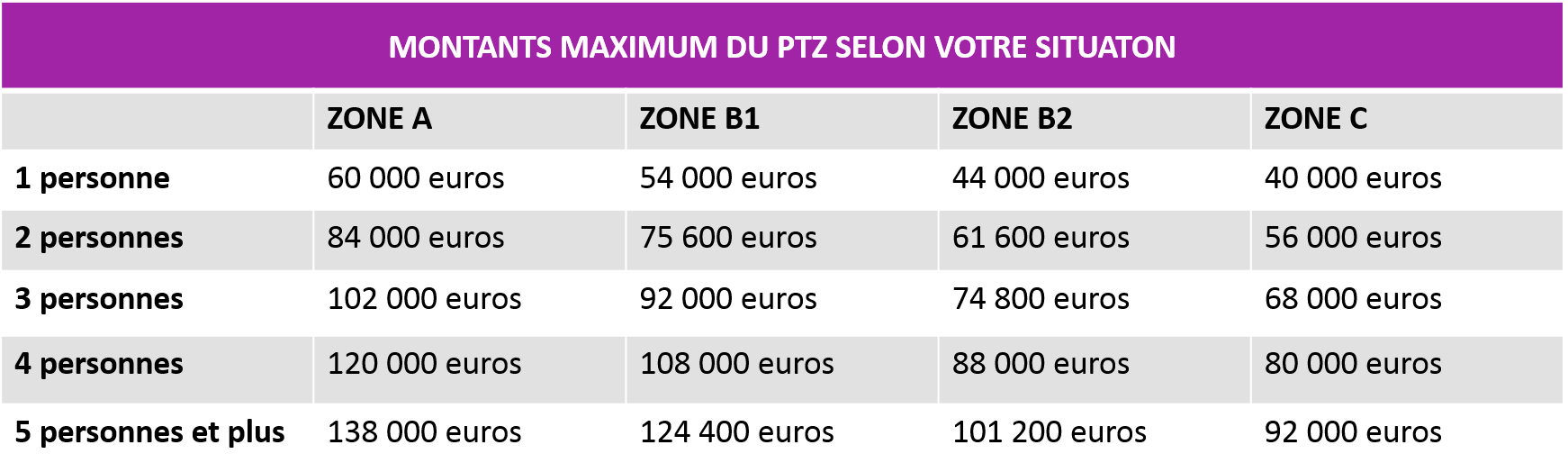

Obtenez jusqu’à 138 000 euros !

Le nouveau prêt à taux zéro 2016 vous permet, selon votre situation, d’obtenir un prêt pouvant aller jusqu’à 138 000 euros.

Les conditions d’obtention du PTZ

– Le prêt à taux zéro est réservé aux primo-accédants : vous ne devez pas avoir été propriétaire de votre résidence principale au cours des deux dernières années précédant votre demande de prêt. (À savoir : vous pouvez demander le transfert de votre PTZ si vous bénéficiez d’un PTZ et que vous vendez votre logement pour en acheter un nouveau).

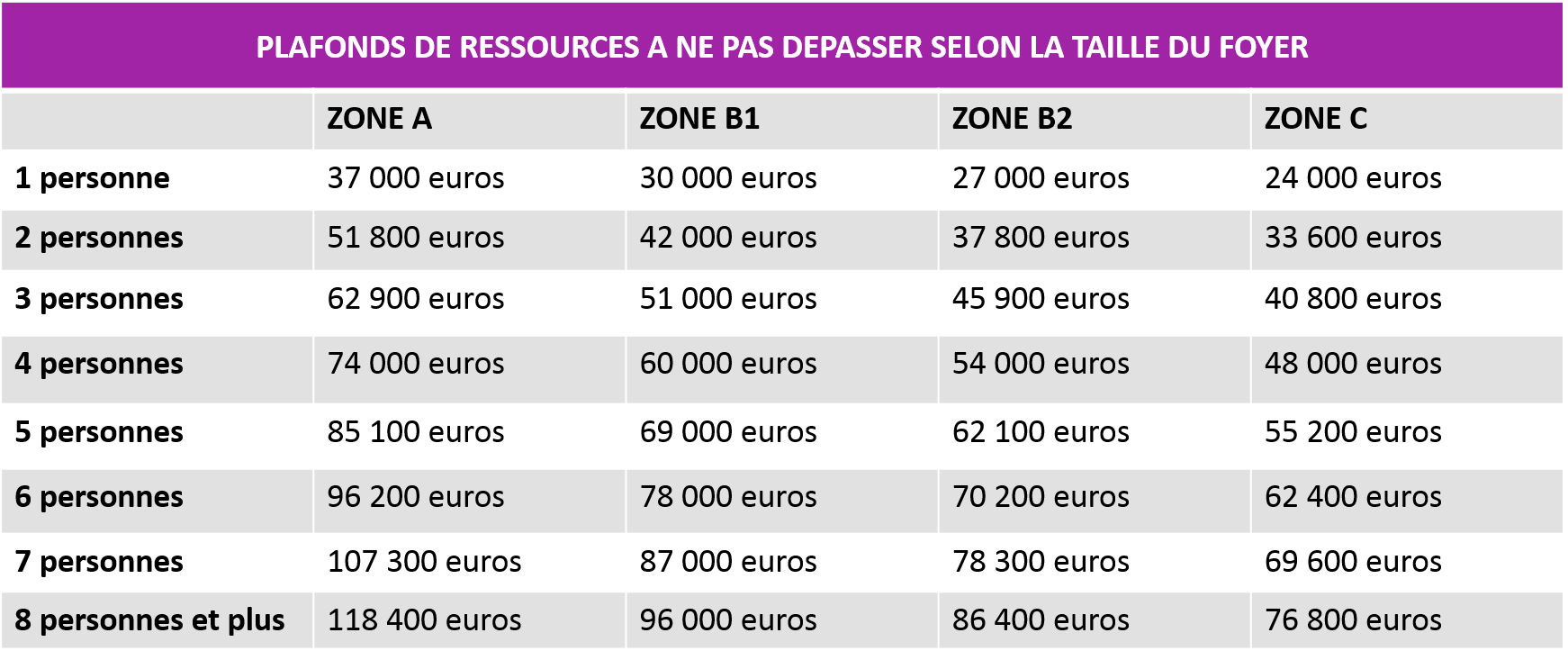

– Le prêt à taux zéro est accordé sous conditions de ressources : vos revenus ne doivent pas excéder un certain montant, fonction de vos charges de famille et de la zone où vous achetez.

– Ne pas dépasser 40% du coût total de votre projet (dans la limite d’un plafond) : pour le calcul du montant que vous pourriez obtenir via un PTZ, on applique un pourcentage de 40% au coût maximal de l’opération toutes taxes comprises, dans la limite d’un plafond. Ce coût comprend le coût de la construction ou de l’achat et les honoraires de négociation. Les frais d’acte notarié et les droits d’enregistrement ne sont pas inclus.

Les conditions de remboursement du PTZ

Avec l’entrée en vigueur du nouveau PTZ, vous bénéficiez, selon votre tranche de revenus, d’une durée de remboursement et surtout d’un différé de remboursement plus long (jusqu’à 15 ans) et donc plus avantageux, période pendant laquelle vous ne rembourserez que le prêt principal.

Concrêtement, ça donne quoi ?

En zone assez tendue (zone B1), comme à Toulouse, un couple avec un revenu de 2 500 euros par mois qui souhaite accéder à la propriété pourra emprunter à partir du 1er janvier 2016 75 600 euros à 0% au lieu de 49 000 euros aujourd’hui. Le remboursement sera différé de 5 ans supplémentaires, passant de 5 ans aujourd’hui à 10 ans. La durée de l’emprunt sera augmentée de 2 ans, de 20 à 22 ans.

Pour en savoir plus

– Contactez-nous pour une étude globale et gratuite de votre projet

– Toutes les informations officielles sont disponible sur le site Service-Public.fr